J’ai eu une soirée de tarot samedi dernier, et comme j’essaye de ne jamais apporter deux Foix le même dessert, il me fallait quelque chose de nouveau. En même temps, La Fille m’avait demandé d’avoir un peu moins de sucreries à la maison, alors je n’avais pas testé cette recette mercredi dernier comme prévu. Mais il s’est avéré qu’attendre l’événement était le bon choix — ce brookie était très bien accueilli par les expatriés, et on a fini par manger seulement la moitié à la maison, mieux pour juste deux personnes. Le voilà :

Brookie cheesecake entier

Vous ne voulez pas resister, je le sais. Allons le préparer !

Je vous laisse d’abord deux pépites sur les coulisses du blog. D’abord, si vous recevez la version courriel du blog, vous avez sûrement remarqué que le gros-titre disait seulement « Dimanche avec », sans nom après. Quand je commence à écrire, je mets ça comme titre en planifiant de choisir un nom selon ce que je lis. Ce n’est pas la première fois où j’ai oublié. L’autre chose, c’est que pour comprendre les gros-titres de la balado, c’est important de savoir que la salade César a été créée à Tijuana, juste à travers la frontière mexicaine de ma maison natale.

Demain, vous aurez une recette de Péla avec quelques petits changements. Je lui ai écrit un message privé hier pour dire que les expatriés ont tellement apprécié ce dessert. La Fille l’aime tant qu’elle m’a déjà dit que je devrai le refaire quand une de ses amies nous rendra visite plus tard en août.

Ce week-end, j’étais déçu d’apprendre que Pikmin Bloom avait un défi de marcher 10 000 pas soit samedi soit dimanche. On était en pleine canicule de 34 °C chez moi ! Mais je voulais vraiment le réussir et j’aime faire souffrir La Fille, alors voilà :

« Mais Justin », me dites-vous. « quel genre de parent êtes-vous ? Et depuis quand aimez-vous prendre du soleil à ce point ? » Depuis jamais. Vous devriez déjà connaître exactement le genre de personne que je suis. Nous sommes allés chez South Coast Plaza pour rester dans un intérieur bien climatisé pendant 4 heures et aller dans l’un des restos préférés de La Fille, Ruby’s Diner. Et parce que je suis un vrai saligaud, nous sommes passés par chez Läderach pour des échantillons gratuits de leur chocolat. Comme dit mon ex, « L’Enfer, c’est Justin. »

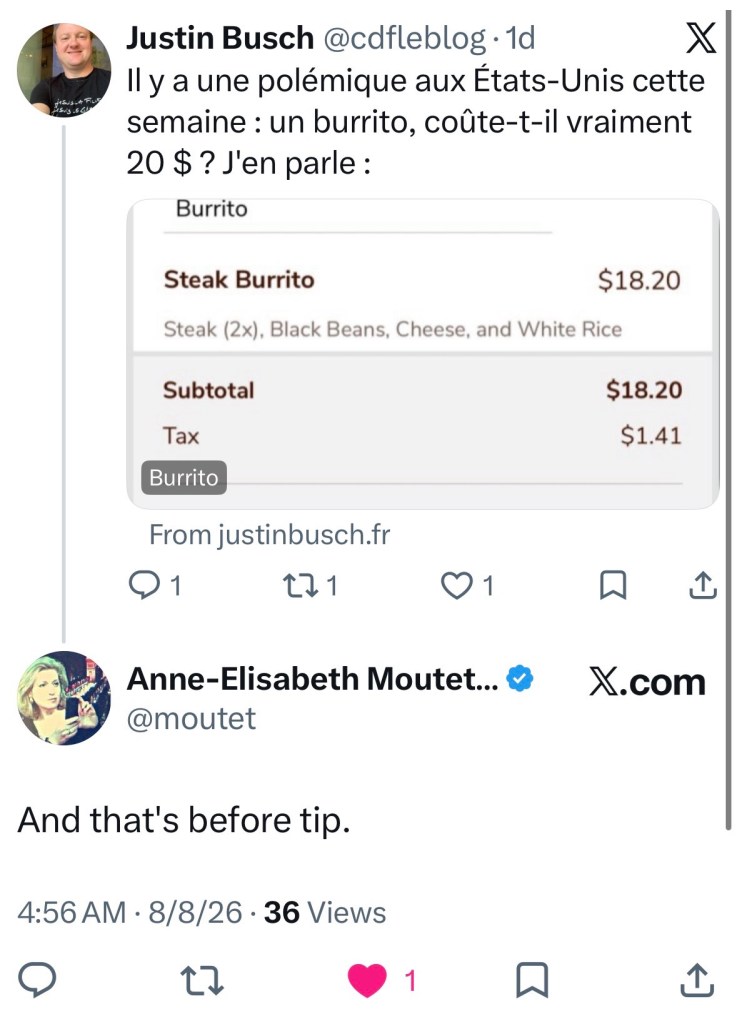

J’ai reçu un petit cadeau sur Twitter ce week-end. Mon journaliste préférée, Anne-Élisabeth Moutet, a remarqué mon billet sur les burritos et a laissé cette réponse :

Ça dit : « Et c’est avant le pourboire. »

J’ai tout de suite envoyé une capture d’écran à un ami anglophone pour lui dire, « Tu ne comprends pas pourquoi, mais je vivrai jusqu’à mes 100 ans de ce tweet. » Pour autant que j’aime me plaindre du narrateur proustien, on partage le soif d’être remarqué.

Au fait, Facebook m’a tarquiné — euh, taquiné — cette semaine à cause d’avoir un nouvel abonné à la page du blog, pour la première fois cette année :

Ah oui, je ne publie pas quotidiennement, merci Facebook.

J’ai donné du sang entier cette semaine. Je suis ravi de vous dire que je n’étais pas anémique. Les comprimés de fer ont évidemment leur effet.

Notre blague traite d’un sermon. Nos articles sont :

Les Bonnes Nouvelles racontent une mesure pour protéger les animaux à Nice. Les gros-titres sont Jamais et Salade.

Sur le blog, il y a aussi Piéton, une plainte sur les chauffeurs agressifs, Je découvre Superbus, la dernière entrée du Projet 30 Ans de Taratata, Ici et là, des nouvelles personnelles et Burrito, sur la polémique aux États-Unis autour du prix de ce plat.

On reprend maintenant « Le Côté de Guermantes ». Cette fois, j’ai avancé de 22 pages.

On continue avec toutes ces digressions sur le caractère de la famille Guermantes avec peut-être la phrase la plus Justin jamais écrit par un autre :

L’esprit des Guermantes — entité aussi inexistante que la quadrature du cercle, selon la duchesse, qui se jugeait la seule Guermantes à le posséder — était une réputation comme les rillettes de Tours ou les biscuits de Reims.

Au fait, la traduction rend « rillettes » comme « porc ». Pas trop connues chez les anglophones.

Vraiment, ça fait une trentaine de pages sur ce que l’on peut résumer dans juste cette phrase :

ce que la duchesse de Guermantes plaçait au-dessus de tout, ce n’était pas l’intelligence, c’était, selon elle, cette forme supérieure, plus exquise, de l’intelligence élevée jusqu’à une variété verbale de talent — l’esprit.

Les Guermantes ne sont vraiment pas intéressants que tout ça, et Proust trouve un moyen après un autre pour répéter ce thème. Sérieusement, si dois souffrir de cette bêtise répétitive, qui ne fait que le tiers d’une phrase, vous aussi :

Or, ces Guermantes-là (sans même aller jusqu’à ceux tout à fait remarquables qui, lorsque la duchesse imitait le duc de Limoges, disaient avec admiration : « Ah ! on peut dire que vous le tenez » ou « que tu le tiens ») avaient beau ne pas avoir d’esprit, selon Mme de Guermantes (en quoi elle était dans le vrai)

J’ai l’idée, je promets.

Voici un exemple de cet soi-disant esprit après tout ça :

Aussi en entendant ce mot de taquin appliqué à Charlus parce qu’il donnait un si beau château, Oriane n’a pu s’empêcher de s’écrier, involontairement, je dois le confesser, elle n’y a pas mis de méchanceté, car c’est venu vite comme l’éclair, « Taquin… taquin… Alors c’est Taquin le Superbe ! »

La référence est à Tarquin le Superbe, dernier roi de Rome avant la République. Puisque ce calembour ne marche pas en anglais, le traducteur l’a remplacé avec « Teaser Augustus », César étant « Caesar » en anglais. La référence est donc à Auguste, 4 siècles plus tard, connu en anglais comme « Caesar Augustus ». Je suis un peu impressionné — la traduction est très loin d’être littérale, la référence est complètement différente, pourtant je suis 100 % d’accord que ça garde l’esprit de ce que Proust voulait dire. On apprend parfois quelque chose en lisant ce roman dans deux langues en même temps.

Tout ça, 6 pages de ce calembour maudit, est là juste pour nous dire que :

D’ailleurs tous les Courvoisier fussent-ils restés que les mots les eussent laissés d’autant plus insensibles que les incidents qui les faisaient généralement naître auraient été considérés par eux d’un point de vue tout à fait différent.

D’accord, les Courvoisier ne trouvent pas leur cousine drôle. J’en ai entendu parler.

On apprend en plus que la duchesse a un loisir énervant quant à la société :

Quand une femme intelligente, instruite, spirituelle, avait épousé un timide butor qu’on voyait rarement et qu’on n’entendait jamais, Mme de Guermantes s’inventait un beau jour une volupté spirituelle non pas seulement en décrivant la femme, mais en « découvrant » le mari.

Ah super, elle élève les médiocres. Ça parle bien de son jugement. Ou pas.

Enfin, on voit un peu le vrai but — Proust utilise tout ça comme point de départ pour critiquer les critiques littéraires et artistiques de son époque :

Sans doute certains essayistes ont tort de mettre au-dessus des scènes les plus célèbres du Cid ou de Polyeucte telle tirade du Menteur qui donne, comme un plan ancien, des renseignements sur le Paris de l’époque, mais leur prédilection, justifiée sinon par des motifs de beauté, du moins par un intérêt documentaire, est encore trop rationnelle pour la critique folle.

Proust ne saura jamais à quel point il me rappelle l’un de mes parents (pas mon père ou ma mère), qui passe aussi de folles quantités du temps en construisant des châteaux dans les airs juste pour lâcher un tel commentaire.

Mais ça revient enfin à un jugement ironique sur la duchesse :

Les variations de jugement de la duchesse n’épargnaient personne, excepté son mari. Lui seul ne l’avait jamais aimée…

D’autre part M. de Guermantes poursuivant un même type de beauté féminine, mais le cherchant dans des maîtresses souvent renouvelées, n’avait, une fois qu’il les avait quittées, et pour se moquer d’elles, qu’une associée durable, identique, qui l’irritait souvent par son bavardage, mais dont il savait que tout le monde la tenait pour la plus belle, la plus vertueuse, la plus intelligente, la plus instruite de l’aristocratie

HAHAHAHAHAHAHAHA ! Après les deux dernières semaines, surtout les 40 dernières pages, j’apprécie que les deux sont dans leur propre Enfer, l’un face à l’autre, car franchement, les deux le méritent bien. Ni le duc ni la duchesse ne sont à la hauteur des avis des autres, et ça, c’est la réalité brutale derrière tout ce panégyrique.

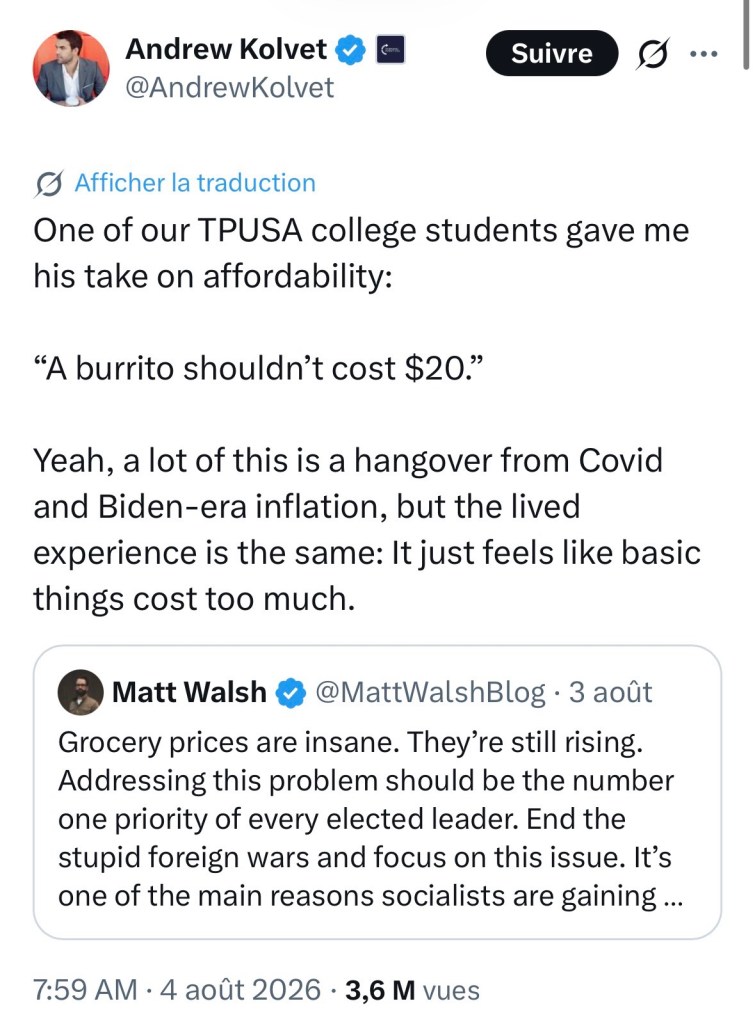

Aujourd’hui je mets mon grain de sel sur une polémique aux États-Unis cette semaine qui me met en colère.

Tout a commencé quand un militant de droite, M. Andrew Kolvet, a mentionné qu’un étudiant de sa connaissance lui avait dit « Un burrito ne devrait pas coûter 20 $ » :

Il travaille pour Turning Point, l’ancienne organisation de Charlie Kirk, alors il habite probablement en Arizona.

Il faut que j’ajoute que si on parle d’un burrito, sans préciser d’où, on parle sans question de la chaîne nationale Chipotle, pas de Taco Bell ou d’un resto local. Chipotle est un resto rapide, mais le genre de chose qu’un Français approuverait — les légumes sont largement bio, et ils avaient anciennement un slogan « Nous n’avons pas de micro-ondes ». Ils se vantent toujours de ça, mais n’impriment plus ce slogan sur leur emballage.

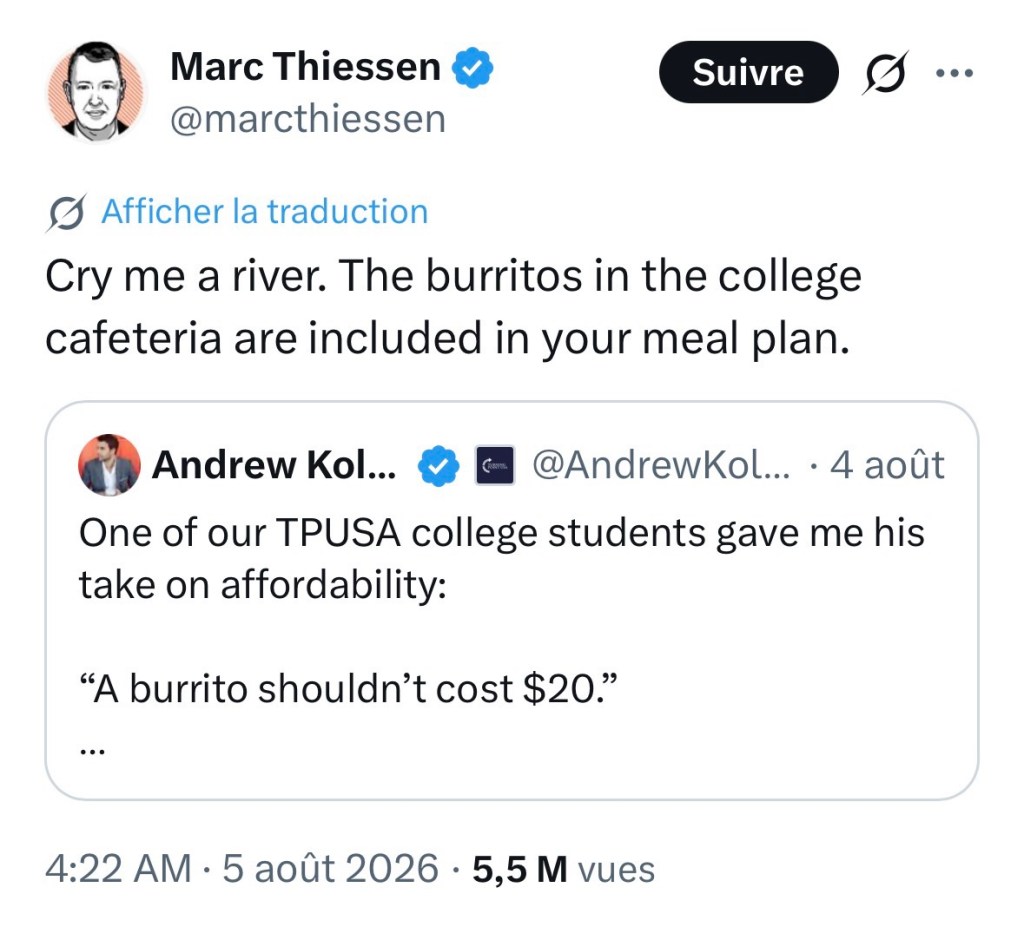

Ça a provoqué une réponse aussi snob que fausse de Marc Thiessen, un écrivain pour le PQ vendu en forme de journal, le Washington Post : « Pleure-moi une rivière. Les burritos dans la cantine à la fac sont compris dans tes frais. »

Au cas où vous penseriez qu’il s’agissait d’une différence partisane, M. Thiessen était anciennement rédacteur de discours dans la Maison Blanche du deuxième Président Bush. Peut-être qu’il ne sait pas — et j’y suis hyper-sensible, car La Fille sera bientôt élève dans une fac — que les cantines des facs ne sont plus à volonté. Quand nous avons visité USC l’année dernière, nous avons payé des prix effrayants pour manger dans la cantine, et selon ce que l’on a commandé.

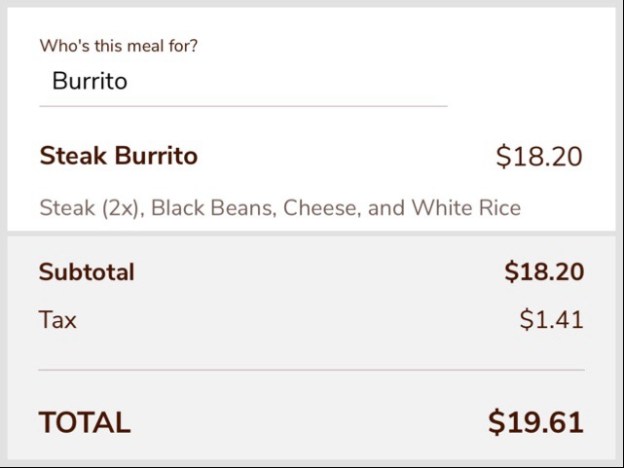

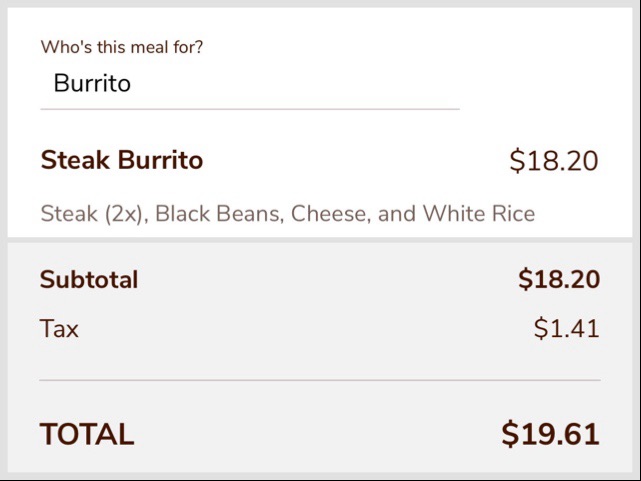

Mais j’ai parlé de Chipotle. Pendant deux décennies, c’était mon burrito préféré. Ça fait 3 ans depuis ma dernière visite. Voici ce qui coûterait mon ancienne commande — mais sans chips et boisson :

Aux États-Unis, l’impôt dit « sales tax » est toujours facturé à la fin, alors j’ai utilisé Photoshop pour combiner les captures d’écran du montant initial et après l’impôt.

Il y en a qui disent : « Ouais, avec des frais de livraison d’Uber Eats. » Ce prix est pour manger sur place.

« Mais Justin », me dites-vous, « vous avez clairement triché. Ça dit 2x la viande. » Je plaide coupable. Ça fait plus d’une décennie que les employés ne donnent presque aucune viande dans le burrito à moins que vous ne payiez pour la doubler — il n’y a pas de micro-ondes, et pas de balance de cuisine non plus. Et ça ajoute 6 $ au prix en Californie. Je remarque que c’est pareil à Washington, D.C., où travaille M. Thiessen. Mais à Texas, c’est 5 $.

Cependant, ce que je n’ai pas fait, c’était d’ajouter 3 $ de guacamole comme ferait le reste du pays. Ou 2 $ de « queso blanco », un fromage bien-aimé de beaucoup de monde. Ma commande est un peu plus cher que les autres, mais moins que vous ne le pensez.

J’ai fait des comparaisons avec cette commande dans d’autres villes. Sans captures d’écran :

Dallas, Texas : 18,46 $

Denver, Colorado : 18,80 $

Las Vegas, Nevada : 19,13 $

Kansas City, Missouri : 20,12 $

Indianapolis, Indiana : 19,24 $

Miami, Florida : 18,62 $

Les impôts à Kansas City sont presque 2x les autres !

Pour vous donner une idée des changements ici, anciennement — et je veux dire en 2020 — j’aurais eu ce burrito avec des chips et un boisson pour environ 15 $.

J’adore cette polémique. Rien ne me plaît autant que « Ne crois pas tes yeux menteurs. » Heureusement que j’ai découvert Oz-en-Isère cette semaine, car j’ai tout à coup envie d’y aller !

Je ne sais pas comment j’ai oublié de le mentionner, mais il y a deux semaines, La Fille et moi sommes allés au ciné pour voir Les Maîtres de l’univers, dont le personnage principal est connu en France sous le nom Musclor. Son nom en VO, « He-Man », se traduirait en français plutôt littéralement par « Lui-Homme », et ça manque de quelque chose. (Ce n’est pas du tout aussi ridicule en anglais, où c’était une expression pour quelqu’un de fort bien avant la série des années 80).

À vrai dire, c’était pas mal : je dirais 6,5/10. Le film se moquait des noms originaux des personnages et n’était pas très fidèle à ses sources. Mais en tant que film de fantasy ou d’action, c’était plutôt bon, et méritait le grand écran au lieu de la télé, ou pire, un portable (malheureusement, il n’est pas sorti au ciné en France, juste Prime Video). Je regrette que son montant au box-office était un échec, car j’aurais vraiment voulu voir un film de la même équipe de la suite, She-Ra, une meilleure série.

La Fille passe cette semaine au lycée, mais ce n’est toujours pas la rentrée — c’est jeudi prochain. Cette semaine, elle est là pour des répétitions de la fanfare, parce que tout doit être prêt pour le premier match de football — le vrai, pas le truc de FIFA — d’ici deux semaines.

Je vous ai dit en 2024 que j’avais dû vider mon ancienne chambre chez mes parents. Puisque je viens de mentionner le football américain, voici mon équipement de protection de mes jours lycéens ; je l’ai jeté :

On ne devinerait jamais que j’ai joué à 3 sports pendant mes 4 ans au lycée. En fait, le football dit « soccer » était mon meilleur sport de loin.

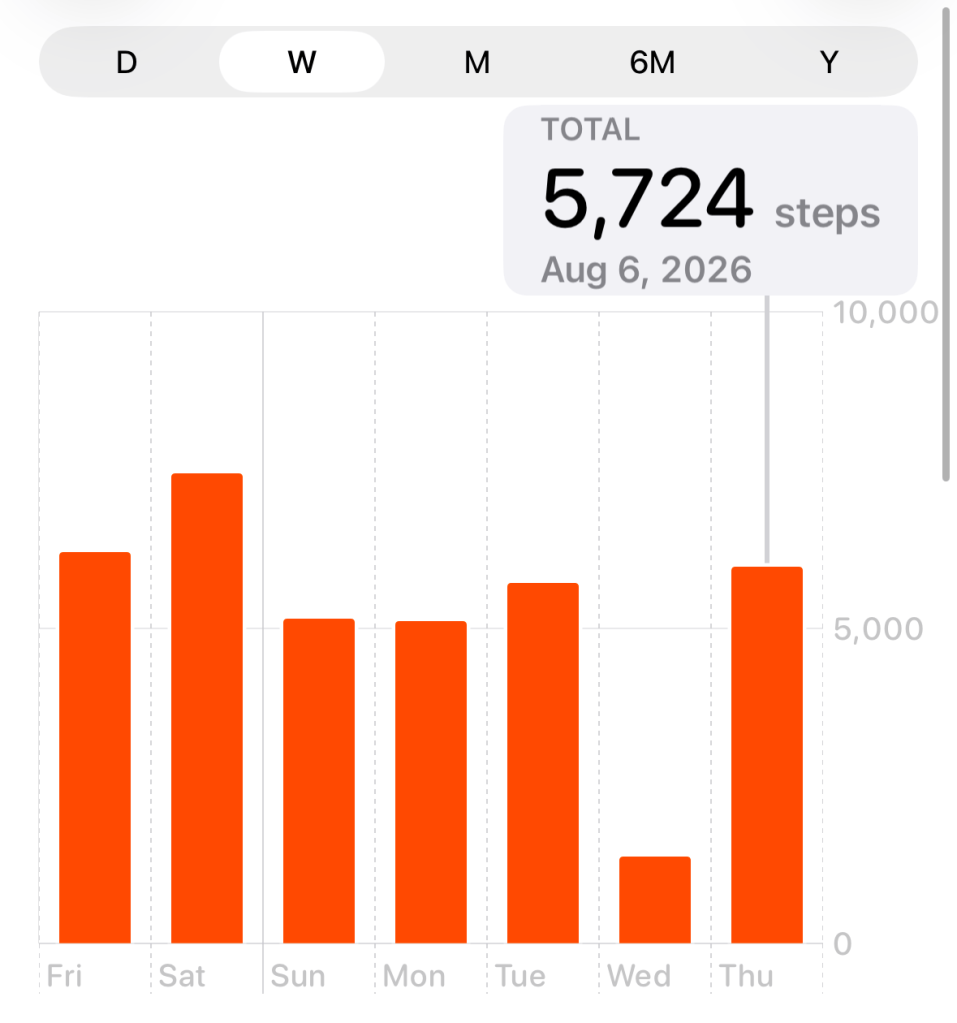

J’ai récemment mentionné que La Fille et moi avons téléchargé le jeu Pikmin Bloom sur nos portables afin de marcher plus. C’est devenu une compétition intense entre nous. Voici mes 7 derniers jours de pas selon l’iPhone :

Ouais, mercredi était nul, mais le moyen reste supérieur à 5 300 pas par jour. Plus on marche, plus on collectionne des Pikmins, de petites plantes qui marchent avec vous. Ici, ils sont déguisés en tant que des tournesols — adorable, non ?

Mais croiriez-vous que la barre la plus haute dans le graphique à barres ci-dessus vient d’un dîner avec mes parents ? Moi non plus ; pourtant, c’est rien que la vérité. Nous sommes allés dans un centre commercial pour tester un nouveau resto mexicain et ils ne savaient pas où stationner la voiture. C’est devenu de la randonnée. Voici le burrito qui m’attendait après ; assez bien, mais pour 20 $, je connais de meilleurs :

Il s’avère que presque tous les expatriés de l’OCA sont des aoûtiens, alors on ne va avoir la prochaine réunion du bureau que juste avant ma date limite pour me donner des dates pour La Dépêche. Je vais donc être plus stressé que d’hab vers la fin du mois.

J’ai mentionné ce qui suit sur Facebook il y a des jours ; ça me dérange toujours :

Un ami qui me connaît depuis 1994 m’a appelé pendant le déjeuner pour me dire que je suis apparu dans son rêve. Apparemment, je suis sorti avec quelqu’un, puis j’ai écrit un article sur mon blog intitulé « Mon guide à trouver des rendez-vous ». (Il a dit ça en anglais.) Vu qu’il ne lit jamais mon blog, et ne parle pas français, — MAIS, j’écris parfois des articles dont les titres commencent par « Mon guide à » — et ne m’a jamais dit que j’étais dans un rêve, je trouve le tout plus qu’un peu déroutant.

Je l’adore comme un frère — on parle plusieurs fois par semaine — mais il n’est pas le genre de personne qui va rechercher sur ce blog juste pour faire une farce. Alors, yikes, comme on dit en anglais pour quelque chose de flippant.

Finissons sur quelque chose de français ? Je n’ai pas beaucoup écouté Les Grosses Têtes pendant l’été, car c’est principalement dans la voiture après avoir emmené La Fille au lycée. Hier matin, cette version de « Bonjour Tristesse » par Juliette Greco — en anglais pour un film américain de même nom — a fait le sujet d’une question. J’ai appris que Mylène Demongeot et David Niven faisaient partie de la distribution — peut-être que je le regarderai !

On continue maintenant le Projet 30 Ans de Taratata. Cette fois, c’est Superbus, représenté sur le plateau de Taratata par sa chanteuse, Jennifer Ayache, avec Pascal Obispo (le sujet de l’entrée précédente).

Cependant, Nagui l’a prononcé avec une pause entre « super » et « bus », de manière qu’il m’a fait penser que l’on parlait d’un bus très apprécié (pour des raisons inconnues).

Jennifer Ayache est la fille de Chantal Lauby, la célèbre actrice, et de Jean-Pierre Ayache, un inconnu, ce qui est particulièrement surprenant vu que sa mère faisait partie plutôt des Nuls. (Je serai ici toute la semaine, goûtez le veau.) À l’âge de 14 ans, sa mère l’a envoyé au Texas pour apprendre l’anglais (oups) et étudier la musique. En 1999 après son retour, à l’âge de 16 ans, elle a fondé Superbus avec le guitariste Michel Giovannetti.

En 2002, le groupe sort son premier album, Aéromusical, dont le premier single est « Tchi-Cum-Bah ». Le titre ne veut rien dire ; dans le clip, il sert dans le même rôle que des mots écrits sur les pages de BD des années 50 ou 60, pour donner des « effets sonores » à des bagarres :

C’est assez agréable. Les autres singles de l’album sont Superstar et Into the Groove, dont elle chante en anglais. Son accent est pas mal ; si je ne savais pas de qui il s’agissait, j’aurais cru la chanteuse américaine mais pas californienne. De toute façon, l’album s’écoule à 85 000 exemplaires — on disait un album d’argent à l’époque, mais de nos jours d’or.

Le deuxième album, Pop’n’Gum(anglais pour « soda et chewing-gum » ») sort en 2004. C’est moins bruyant que le premier album. Le premier single, « Sunshine » (lumière du soleil) est à moitié en anglais, à moitié en français, et 100 % mièvre — le refrain se traduit par « stp, bébé, dis-moi comment le soleil brille dans tes yeux » :

La chanson du titre semble avoir quelque chose à voir avec grandir (pas la pâtisserie à Kyoto), alors que son clip ressemble au film Monstres et Cie. « Radio Song », un autre single, continue l’habitude de passer de l’anglais en français, juste pour dire « nous sommes à la radio maintenant » en anglais. L’album se vend à 110 000 exemplaires, un vrai disque d’or. N’oubliez pas que ces musiciens ont 18 ans à ce point.

Wow, le troisième album, arrivé en 2006 et est enfin le grand succès avec 400 000 exemplaires vendus, ainsi que 5 singles sortis au fil d’un an et demi. Je le trouve pourtant plutôt mystérieux. Le morceau « Le Rock à Billy » est un calembour avec le mot « rockabilly », le genre d’Elvis Presley, mais la chanson parle d’un nommé Billy et ne sonne pas du tout comme Elvis :

« Travel the World » (Voyager autour du monde) est une chanson qui liste beaucoup de villes pour dire que le personnage de la chanson veut voyager avec vous. C’était nommé pour un NRJ Music Award comme chanson francophone de l’année, et franchement, je ne comprends pas du tout la raison pour ça.

Le quatrième album, Lova Lova est seulement la moitié du succès d’avant, mais 200 000 albums est toujours une réussite. Le titre parle d’une danseuse française qui travaillait sous le nom de scène Lova Moor dans des cabarets. C’est un grand changement de style, très électronique avec tout genre d’effet et moins de guitares :

Je préfère le dernier single de l’album, « Apprends-moi », mais à vrai dire, cet album n’est pas ma tasse de thé.

Le cinquième album, Sunset (Coucher du soleil) a été enregistré à Los Angeles en 2011 et est sorti en France début 2012. Sunset est le nom d’une rue très célèbre, surtout la partie qui traverse Hollywood. Il est possible que nous nous soyons croisés sans le savoir, car j’aimais parfois visiter ce quartier. (C’est où Arnaud Demanche a joué pendant sa visite.)

En fait, regardant le clip de « Smith’n’Wesson », dernier single de l’album (nommé pour un fabricant de pistolets), je sais que nous étions aux mêmes endroits, si pas en même temps. La colline de Hollywood est là, ainsi qu’une patinoire à roulettes que j’ai visitée pendant mes 3 ans de mort vivante à LA. (Ne soyez pas surpris ; on n’a qu’un choix dans ce quartier.)

Ce morceau est plus acoustique et mélodique que d’autres chansons de l’album, dont « All Alone ». Et ça, c’est un départ énorme pour Superbus.

Il y a deux albums de plus, mais j’arrêterai avec Sixtape (blague pourrie car c’est le 6e album, mais un calembour avec « sextape », des clips de l’acte sexuel censés être privés, mais évidemment sortis par des célébrités mineures qui espèrent trouver plus de notoriété, telles que Paris Hilton). J’arrête ici parce que selon de nombreuses sources, le groupe ne s’entendait plus, raison pour laquelle il fallait une décennie pour sortir un autre album. Sunset n’a pas connu de grand succès et leur travail après n’a presque rien vendu.

Le premier single de Sixtape, « Strong & Beautiful », sonne comme l’album précédent, mais sans les parties acoustiques :

« Jusqu’à la mer » est plus de la même chose. « Soul Sister » (Âme sœur) est une surprise agréable, un peu années 80.

Que penser de Superbus ? Le mot qui venait à l’esprit encore et encore était « agréable ». J’ai du mal à vous dire « Voilà, ceci est la partie que les fans chantent aux concerts ». Presque tout est facile à écouter, mais il n’y a pas de mélodies fortes et reconnaissables. Superbus est largement une véhiculé pour la voix de Mme Ayache et des clips bien tournés. J’ai l’impression qu’il y a des carrières solos qui les attendent, mais 20 ans ensemble est bien au-delà du groupe moyen.

Ma note : J’irais au concert si vous avez une place de trop.

Y a-t-il une page sur Facebook que j’aime plus que Complots faciles pour briller en société ? Nous sachons que non, même si vous croivez que Métabrouteur prend la première place. (Et ça, c’est le meilleur hommage que je puisse rendre à son auteur.) En juin, pour le Jour de la Catastrophe, cette page a donné un cadeau à Langue de Molière, une expression qui doit être la plus bizarre que je connaisse — si elle existe. C’est ça le sujet du jour (notre gros titre étant un clin d’œil à Indochine).

Ilyaz a voulu profiter du badge du facteur pour, lui aussi, entrer dans l’immeuble et ainsi rejoindre l’appartement de sa compagne. Le facteur, qui ne le connaissait ni des lèvres, ni des dents, lui a purement refusé l’accès en lui expliquant la raison. [Accent ajouté par moi.]

L’auteur de Complots faciles a ajouté la légende : « Quand le stagiaire complote contre toi. » Cependant, il y avait une polémique dans les commentaires sur l’existence de « ni des lèvres, ni des dents ». L’argument pour est résumé par ce commentaire :

Et pourtant… C’est bien une expression originale : ni des lèvres (je ne l’ai jamais embrassé), ni des dents (je ne l’ai jamais mordu) – pour signifier n’avoir rien à partie avec une personne en particulier, ni amicalité ni animosité. Elle est ainsi utilisé dans la littérature depuis le premier tiers du 19e siècle (Jacques Collin de Plancy, « Le Docteur Peperkouk », 1850 ; Jules Lecomte, « Les Pontons anglais » 1850 ; Arsène Houssaye, « Le violon voilé », 1883…)

L’argument contre vient de plusieurs réponses, qui disent que c’est un détournement d’une autre expression, peut-être « ni d’Ève ni d’Adam ».

Naturellement, vu qu’il s’agit d’une page satirique, il faut d’abord établir que ces sources existent. Jacques Collin de Plancy était occultiste ; la Bibliothèque nationale a des données pour Le Docteur Péperkouk, mais je n’ai pas réussi à trouver un texte numérique. Les pontons anglais ou le mort vivant de Jules Lecomte a été publié en 1858 ; voici le texte complet sur Google Books. « Le violon voilé » d’Arsène Houssaye est apparu dans un recueil, Les douze nouvelles nouvelles, en 1883 ; voici le texte complet sur Google Books.

Il faut dire qu’il n’y a aucune preuve de cette expression dans Les pontons anglais. Le mot « lèvres » apparaît douze fois, mais aucune n’est la bonne. Puisqu’il s’agit d’un scan de qualité douteuse, j’ai vérifié les 89 exemples de « dents », ainsi que tous les exemples de « conna » (pour éviter la question de conjugaison). Je suis satisfait que ce n’est pas un exemple.

Le livre de M. Houssaye contient exactement la citation :

Elle vint me voir un jour, quand elle jouait la comédie au théâtre Beaumarchais. Je ne la connaissais ni des lèvres ni des dents, pour parler comme elle .[Accent ajouté par moi]

Page 123

Mais il s’avère que l’on aura le témoignage du docteur Péperkouk après tout. Ayant trouvé au moins une citation authentique, j’ai recherché l’expression, et voici la citation gracieuseté du site La langue française :

— Docteur Peperkouk, le duc d’Aumont, que je ne connais ni des lèvres ni des dents (il voulait dire ni d’Ève, ni d’Adam), vous demande au camp du roi de France, dressé entre Tournai et Courtrai. Il est malade. — (Jacques Collin de Plancy, « Le Docteur Peperkouk », dans Légendes des origines, Liège : chez H. Dessain, 1850, p. 310) [Accent ajouté par moi]

Le site Orthodidacte ajoute le sens de l’expression originale :

L’expression ne connaître ni d’Ève ni d’Adam fait référence à la Bible. L’idée, dans cette formule, c’est de dire qu’on ne connaît vraiment pas une personne, ni même son ascendance, aussi loin qu’on remonte.

Mais quant à l’idée d’une déformation selon la prononciation, là j’ai du mal à l’entendre. Je suppose que « lèvres » contient « Ève » dans sa prononciation ; « dents » et « Adam » sont plus loin, l’un de l’autre, mais bon. Cependant, « des » fait une syllabe entière, pas comme « d’ », et je trouve en conséquence que le rythme est trop différent pour me convaincre.

Ça dit, il y a plusieurs exemples, séparés par des décennies, et c’est plus que suffisant pour établir que ça existe — et plus important — que c’est connu. Mais quelle façon extravagante de dire que l’on ne se connaît pas — il y a plein de gens que je n’ai jamais essayé d’embrasser ou de mordre. Sept milliards, on en dirait.

Langue de Molière vous reverra la semaine prochaine pour partir à nouveau d’un vieux point de départ.

Je vous ai dit la semaine dernière que je n’ai pas eu ma voiture pendant trois jours. Je ne suis pas trop impressionné par le pourquoi de la situation, mais ça m’a donné « l’opportunité » (ce que j’aurais rendu avec plaisir) de regarder de très proche le comportement de mes voisins envers les piétons.

Signal de passage avec « ne marchez pas » et « marchez » illuminés en même temps, Photo par B137, CC BY-SA 4.0

D’abord, un mot sur ma voiture. Il y a un mois, le voyant sur le tableau de bord pour indiquer des problèmes avec les coussins gonflables (ce que vous les anglophones appelez « airbags ») s’est illuminé. Comme d’hab, j’ai tardé pendant deux semaines sans rien faire, car il m’a fallu un an entier la dernière fois où il y avait un problème là (pas de ma faute — manqué de disponibilité d’un remplacement). Je ne voulais pas relancer le concessionnaire pour la même chose. Mais après, le garagiste là m’a dit qu’il me fallait attendre une semaine pour un rendez-vous. Et après ça, il a fallu un jour et demi avant qu’un mécanicien n’a inspecté ma voiture.

Le garagiste m’a dit qu’il s’agissait d’un problème avec les fils qui connectaient l’airbag aux capteurs de collision. Et que la garantie n’avait rien à voir avec ce boulot, alors j’allais devoir payer 600 $ pour les travaux. Je ne suis pas sûr si je crois cette explication, mais je n’ai vraiment pas eu de choix car sinon, j’allais payer 300 $ juste pour le diagnostic. Faire pareil ailleurs me coûterait donc environ le même montant. Croyez-vous que c’est une coïncidence ? Moi non plus.

De toute façon, sans voiture pendant 3 jours, et ayant été trop stupide pour aller au supermarché avant le rendez-vous, j’ai dû quitter l’appartement au moins une fois par jour pour aller manger quelque chose. D’habitude, je ne stocke rien — je vais au supermarché deux ou trois fois par semaine car je ne planifie les repas à l’avance, et de cette façon, je ne gaspille pas de nourriture. Alors je n’avais que des céréales et quelques pots de Yoplait au frigo, ce qui voulait dire que j’allais marcher chez Miguel’s Jr. tous les jours, un aller-retour d’environ 2 1/4 km avec 4 feux rouges entre les deux points.

Il fait entre 29-31 °C ici tous les jours la semaine dernière, ainsi que celle-ci, alors j’ai pris un bon coup de soleil sur la tête. Ne me demandez pas pourquoi je n’ai pas pensé à porter un chapeau. Je ne le sais pas non plus.

Mais je suis ici pour me plaindre des voisins, pas de moi-même. À chaque feu rouge, il y a un passage clouté. Peu importe ce que vous pensez de croiser les rues quand la lumière vous signale d’arrêter — les new-yorkais et les « Angelenos » n’attendent pas, et il me semble que les parisiens non plus — ici, croiser contre la lumière est de prendre sa vie en main. Parce que si vous êtes piéton, vous êtes le seul. Personne ne s’attend à vous voir dans la rue.

Pas comme en France, c’est légal de tourner à droite quand le feu est rouge dans la grande majorité des États (pas tous). Mais à moins qu’il y ait une flèche verte, on est censé arrêter complètement et vérifier qu’il n’y a pas de piétons dans la rue avant de tourner. Censé.

Encore et encore, j’ai eu deux expériences pendant ces trois jours. Parfois, un chauffeur homicide m’apercevrait sur le trottoir et déciderait donc de prendre le virage à grande vitesse, dans l’espoir de me devancer. Mais plus souvent, les chauffeurs ralentissaient presqu‘au point d’arrêter, sans le faire vraiment. Ils avançaient donc vers moi alors que je traversais la rue. Il me semble que cette attitude est encore plus homicide que l’autre — il faut avoir des couilles pour pointer une machine de 1 500 kg vers un piéton sans arrêter, peu importe la vitesse.

La Fille et moi avons l’habitude de prendre des balades autour d’un parc près de notre appartement. Pour l’atteindre, il faut croiser une rue contrôlé par des panneaux d’arrêt plutôt que des feux rouge. Et quand on fait ça, les chauffeurs arrêtent vraiment. C’est aux feux rouges où on voit l’hostilité dans toute sa splendeur. Et franchement, je n’ai pas envie de continuer de tester ma chance ‘

Juste avant publication, j’ai découvert que le Pays d’Oz existe — et se trouve en France ! Plus précisément, en Isère. J’espère que vous serez tous d’accord que le maire devrait porter le titre du Magicien d’Oz.

Il s’avère que j’ai probablement fait partie d’une expérience de Duolingo, pour voir si je payerais l’appli si on retirait mon énergie. La réponse est non, et l’appli fonctionne encore une fois comme avant. Mais l’effet était de me sensibiliser aux défauts de Duolingo en ce qui concerne le japonais. En particulier, sa prononciation est absolument lamentable, car l’IA ne reconnaît pas que les caractères kanji ont souvent plusieurs prononciations possibles. Alors, ce qui devrait être nan jikara, « à partir de quelle heure » est souvent prononcé itsu kara, « à partir de quand ». C’est similaire, bien sûr, mais pas pareil. Si le hibou vert fait ça avec des choses que je reconnais, impossible d’y faire confiance quand il y aura des choses que je ne reconnaîtrai pas.

Tout à coup, certaines erreurs de français sur ce blog s’expliquent, n’est-ce pas ? En fait non, car à mon époque, Duolingo utilisait des enregistrements de vrais natifs.

Je ne pardonne pas quand même cette propagande de la Seconde Guerre mondiale :

Ça dit : Allemagne et Japon

Il y a eu un événement très bizarre au lycée de La Fille samedi. Pour récolter des fonds pour la fanfare, le lycée a abrité une vente de… gâteaux ? De pancakes ? Lavage de voitures, peut-être ?

Ah non. Une vente de matelas. J’ai édité cette photo du terrain de basket pour supprimer certaines infos, mais je vous jure, c’est réel :

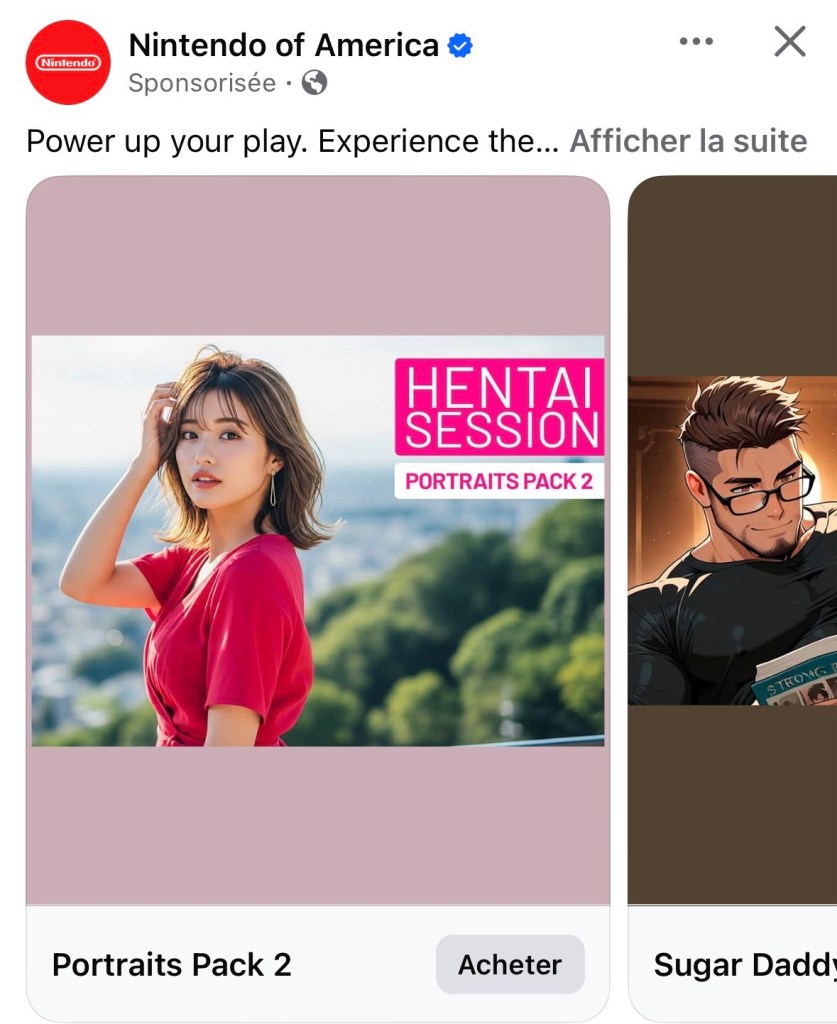

Ce week-end, j’ai commencé à recevoir des publicités de Nintendo très inquiétantes sur Facebook. Voici un exemple :

« Mais Justin », me dites-vous, « même si la japonaise dans la photo est trop jeune pour vous, elle est habillée de façon inoffensive, devant ce qui semble être une plage. C’est quoi le problème ? » C’est le titre « Hentai Session ». Hentai veut dire « pervers », en général pornographique. Cette photo n’est pas un problème en soi, mais je compte sur Nintendo pour être tous publics. Il y a une deuxième photo ici, coupée en deux par ma capture d’écran, mais vous pouvez voir les mots « sugar daddy ». Littéralement, on dirait « papa en sucre », mais Wikipédia me dit que le français a emprunté cette expression. C’est pas mieux. Les utilisateurs de Facebook disent dans les commentaires de la pub qu’en fait, la boutique de jeux en ligne est pleine de jeux comme ça, largement créés par l’IA, et que la pub sélectionne des jeux de manière aléatoire pour mettre en avant.

Au moins cette semaine a eu un bon résultat. La Fille s’intéresse au livre de Métabrouteur, car elle aime ses dialogues farfelus !

Notre blague traite du nombre cinq. Nos articles sont :

Il n’y a pas de Bonnes Nouvelles cette semaine. Les gros-titres sont Rosier des Chiens et Courvoisier.

Sur le blog, il y a aussi Duolingo me vire, sur un changement qui aurait été fatal sur Duolingo s’il avait duré, Au revoir, la FNAC, sur une situation insupportable chez DHL qui a mis un terme à mes achats de l’étranger, Coucou Bonjour !, ma critique du livre nommé et C’est le 1er, version août 2026, ma revue mensuelle de mes blogs préférés.

On reprend maintenant « Le Côté de Guermantes ». Cette fois, j’ai avancé de 35 pages.

Proust offre des réflexions sur les surnoms, et je dois dire, je comprends. Un ami m’appelle « Juju » parfois et je ne l’aime pas du tout.

On se rendait moins compte des raisons qui faisaient remplacer Élisabeth tantôt par Lili, tantôt par Bebeth… On s’explique que des hommes… eussent adopté « Quiou » pour ne pas perdre, en disant Montesquiou, leur temps. Mais on voit moins ce qu’ils en gagnaient à prénommer un de leurs cousins Dinand au lieu de Ferdinand.

Si seulement Prous connaissait l’histoire derrière Fernandel ! Mais c’est comme ça que le duc présente le narrateur à un autre :

« Comment, vous ne connaissez pas cet excellent Gri-gri », s’écria M. de Guermantes, et il dit mon nom à M. d’Agrigente.

Il suit un long discours sur la politesse chez les aristocrates, où Proust lâche ce commentaire dont je ne sais rien de sa vérité historique :

Louis XIV (auquel les entichés de noblesse de son temps reprochent pourtant son peu de souci de l’étiquette, si bien, dit Saint-Simon, qu’il n’a été qu’un fort petit roi pour le rang en comparaison de Philippe de Valois, Charles V, etc.)

Plus tard je compris que les Guermantes me croyaient en effet d’une race autre, mais qui excitait leur envie, parce que je possédais des mérites que j’ignorais et qu’ils faisaient profession de tenir pour seuls importants.

Et après un discours sur comment tout ça s’applique chez les Guermantes, on entend :

« Je possédais des mérites que j’ignorais ».

Nous le public aussi, mon gars, nous aussi.

Mais ces louanges deviennent trop affectées pour moi quand il dit :

Les théories de la duchesse de Guermantes… étaient en politique si socialistes qu’on se demandait où dans son hôtel se cachait le génie chargé d’assurer le maintien de la vie aristocratique, et qui… rappelait aux domestiques de cette femme qui ne croyait pas aux titres de lui dire « Madame la duchesse ».

Un siècle avant tout ça, à l’époque de la Révolution, on disait plutôt « Citoyenne » que « Madame la duchesse », non ? Ce génie semble être de la gauche caviar. Proust en dit autant en ajoutant d’un domestique :

Jamais elle n’avait pensé à le prier de lui dire « Madame » tout simplement.

Il suit un autre long récit pour établir les différences entre les Guermantes et les Courvoisier, leurs cousins (dont on n’a jamais entendu parler avant). Les Courvoisier n’estiment pas l’intelligence et soupçonnent les Swann du monde d’arrivisme (correctement). Ils méprisent même les autres nobles, si pas d’assez haut rang :

Dès le moment, par exemple, où la charmante comtesse G… entrait chez les Guermantes, le visage de Mme de Villebon prenait exactement l’expression qu’il eût dû prendre si elle avait eu à réciter le vers :

Et s’il n’en reste qu’un, je serai celui-là,

vers qui lui était du reste inconnu. Cette Courvoisier avait avalé presque tous les lundis un éclair chargé de crème à quelques pas de la comtesse G…, mais sans résultat.

Je ne comprends pas la signification de l’éclair, mais il me semble que ça doit montrer un manque de respect. Mais tout ce dont on a vraiment besoin de savoir chez les Courvoisier, c’est qu’une duchesse de la famille dit d’Oriane de Guermantes

« Il paraît qu’elle récite de l’Aristote (elle voulait dire de l’Aristophane) dans le monde. Je ne tolère pas ça chez moi ! »

Moi non plus, madame.

Je dois dire qu’après ça suit au moins une quinzaine de pages qui parlent des jeux joués entre Mme la duchesse et la princesse de Parme, sur la question de qui inviter chez leurs salons pour leur donner l’idée d’être d’assez bon rang pour s’attendre à une relation plus proche. Je dis « au moins une quinzaine » car j’ai dû absolument quitter ce récit pour mon propre bien-être. C’était ennuyeux à souhaits et si plein d’hypocrisies et de n’importe quoi que je n’en pouvais plus. Les yeux menaçaient de quitter ma tête sans délais. Et on n’a pas encore fini ça !